|

|

| ������� | �� |

1. GDP���ٷŻ����̶��ʲ�Ͷ�������ʻ���

2014��һ���ȹ���������ֵ128213��Ԫ��ͬ������7.4%�����������Ż������ھ����Դ���һ��������ѹ����

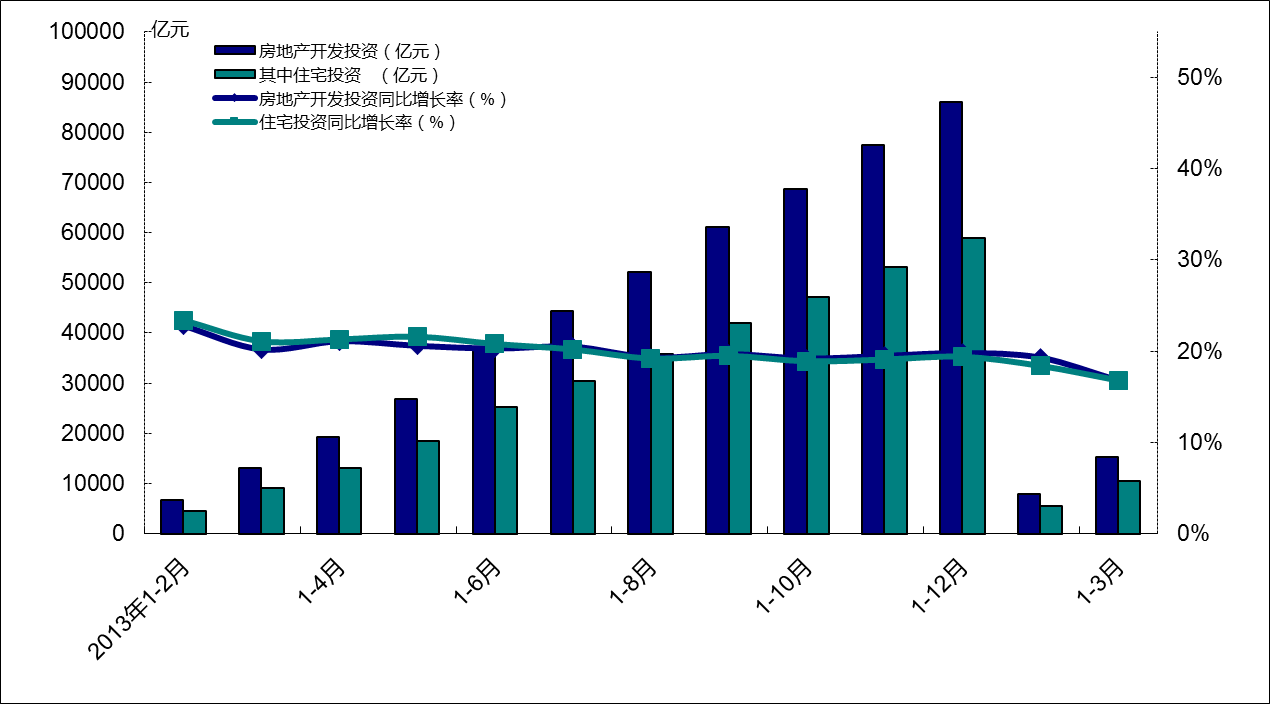

2014��1-3�£�ȫ���̶��ʲ�Ͷ�ʣ�����ũ����68322��Ԫ��ͬ����������17.6%�����ٱ�1-2�·ݻ���0.3���ٷֵ㣬��ȥ��ͬ�ڻ���3.3���ٷֵ㡣���ز�����Ͷ��15339��Ԫ��ͬ����������16.80%�����ٱ�1-2�·��½�2.5�ٷֵ㡣���У�סլͶ��10530��Ԫ������16.8%�������½�1.6���ٷֵ㣬ռ���ز�����Ͷ�ʵı���Ϊ68.6%��2012����ĩȫ�����ز�����Ͷ�ʡ�סլͶ������ֹס�»����ƺ����Dz�������20%���ң���2013��8��������ȫ�����ز�����Ͷ�ʡ�סլͶ�����ٳ����½����ѿ����2012������ʱ�ĵ�λ�����ͼ

ͼ

1. ���ز�������ҵ��λ�ʽ����ٽϿ����½�

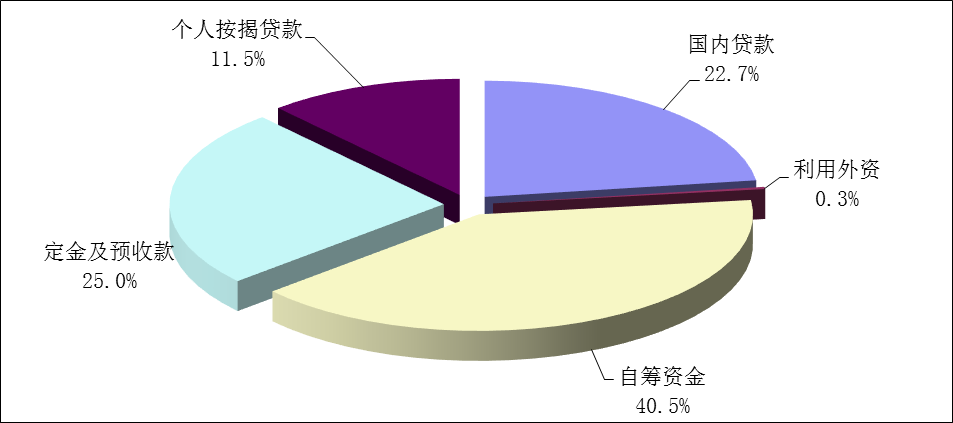

2014��1-3�£����ز�������ҵ��λ�ʽ�28731��Ԫ��ͬ������6.6%�����ٽ�ȥ��ƽ��������30%�½��϶࣬����ͬ���������Ե���ȥ�ꡣ���ʽ���Դ�ķֲ��ṹ�����Գ��ʽ�Ͷ���Ԥ����ռ�ʽ���Դ�����ӽ�7�ɣ�Ϊ������ҵ��Ҫ�ʽ���Դ������2014���һ���ȣ����ʽ���Դ���������ʶ������½�ͨ�����������ʡ�����Ԥ�տ�ͬ�ȳ��ָ����������ͼ

ͼ

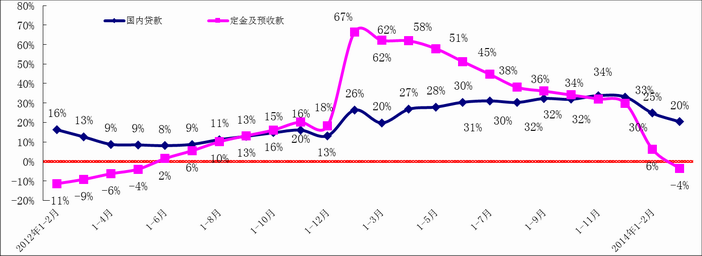

���ʽ���Դ��������������2013����ڴ��������ʴ��ڸ�λ��ƽ��ͬ��������Ϊ29.44%������������ͬ�������������½���2��ͬ������24.80%��3��ͬ������20.40%�����������½������������������г��ϲ�ʱ�����н��ս��ʽ�Ĵ��ԣ����������Ͽ����������������������Ƿ�������խ�����ز����������Ѷ��������͡�

����Ԥ�տ�ͬ����������2012��1�´ﵽ��ʷ�͵㣬�ھ���2013������Ĵ�����ǽκ��Ƿ��Ȳ����䡣2013��ȫ�꣬��ƽ��ͬ��������Ϊ46.78%��Զ����2011������ƽ��ˮƽ���������ز�������ҵ�����ڴ���ʼ�������������۽��ֳ�����ת�����ز��г���ů�������ԡ�����2014���һ���ȳ��ָ�������������2013���һ���ȶ���Ԥ�տ�ڸ�λ�����Բ�����˵�����ڷ����г��ߵ͡����ͼ

ͼ

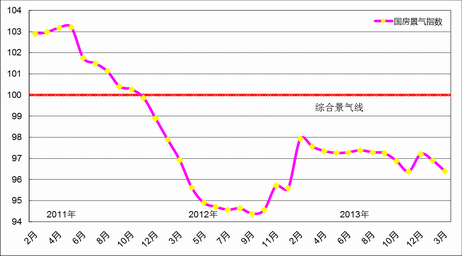

1. ��������ָ�������»�

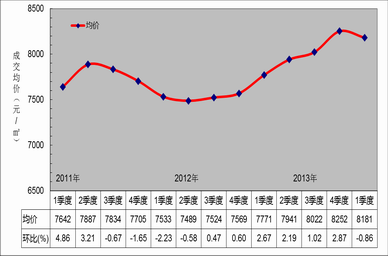

2014��3�£�ȫ�����ز���������ָ��Ϊ96.40���������»���0.51���ٷֵ㣬ͬ�Ȼ���1.16���ٷֵ㣬ͬ��ֹס����11���µ��������Ʋ������������½�����2010��3�¿�ʼ����������ָ�����»�����2011��10���»��������߸��������һֱλ�ھ�����֮�£�2012��10��������7�¿�ʼ������8�������������ƽ�ȵĻ����������»���12�»����нϴ��������ֹ2014��3�£���������ָ����չ������λ���ۺϾ��������¡�ȥ��������ȫ�����ز��г���ů���ƱȽ����ԣ�����2014����ز��г�������������������Ԥ�ƹ�������ָ�������ۺϾ��������µ���������������ͼ

ͼ

����������2014���һ���ȣ�һ������Ҿ��������Ż�����˹��ҽ����������������ڽ��������ù�������Ҫλ�ã����ز�ҵ��Ϊ���õ�֧����ҵ��δ��������ִ���»�����һ���淿�ز�����Ͷ�ʡ���Ʒ��������������۶�ȷ����г�����ָ����������»������������ɼ�����������ɣ�����ָ���������������Ӧ��ֻҪ�������ߺ͵������߱����ȶ��������г�Ҳ���������̫��仯��

��3�½��������������ϣ���ظ������ѱ�̬�����Ը��ط��ز�����ʵʩ����ָ������������ѹ����ͬ�ij�������ش�ʩҲ������������Է�������ѹ���ϴ��һ�߳����������Ͼ���������������������ѹ����С�Ķ������߳��з��ز��г�������������������ɡ��ݴ˷�����һ�߳����Խ��Ƚ������ضԷ��ز��г����е��أ����ֳ��д��ڽ�������Ԥ���ʽ�ǿ������ʩȡ���Ŀ����ԣ�ת��ͨ���������ع�Ӧ�����ز�����˰�յ��г��ֶε����г������߳��з�������ȡ�����Ŀ����Դ���һ�߳��С�Ԥ��2014��ڶ�����ȫ�����ز��г����彫�������ϣ����������ƻ����������м�IJ��컯�������֣����ų�������г��ֻ��ȡ�ͬ�����ǻ��½��ϴ�Ŀ��ܡ�

һ�� �ɶ������г�����״��

2014���һ���ȣ�һȦ���½���Ʒסլ��Ӧ�����㣬�ɽ����ڱ�������ȶ��Ļ����������»�����Ʒסլ�ɽ��۸�������6���������Ǻ�С���½������ַ��ɽ����ܴ��ڼ�������Ӱ��ϴ������Ա���ƽ�ȡ�

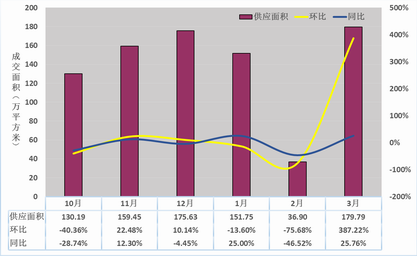

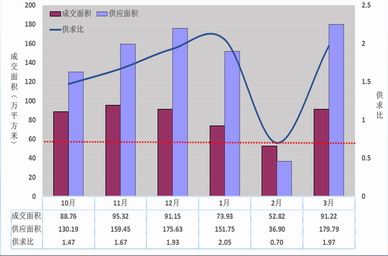

2014���һ���ȣ��ɶ����½���Ʒסլ�ܹ�Ӧ��Ϊ368.44��ƽ���ף�ͬ��ȥ������9.31%�������½�20.81%������������1�¹�Ӧ��������2�´�ͳ���ڼ��ڣ���ɹ�Ӧ���ܵͣ����ڹ����3�¹�Ӧ�����ٻָ�������1�¡�����������2014���һ���ȹ�Ӧ��������Ӧ���Ƚϳ��㡣��ͼ

ͼ

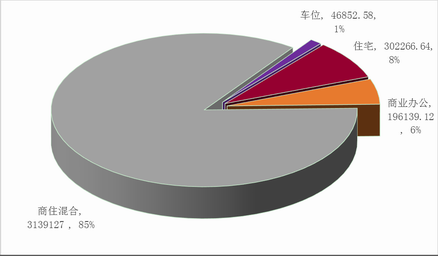

�ӹ�Ӧ��Ʒ������;������2014���һ����һȦ���½���Ʒ���ܹ�Ӧ���Ϊ368.44��ƽ���ף���ȥ��ҵ�칫�÷����½���Ʒסլ�������׳�λ����ͬ����Ӧ���Ϊ348.82ƽ���ף�ռ�ܹ�Ӧ�����94.67%����ͼ

ͼ

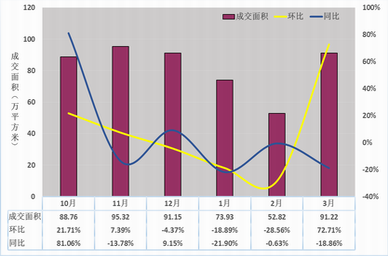

2014���һ���ȣ��½���Ʒסլ���ȳɽ�����һ���½������ȳɽ�217.97��ƽ���ף������½�20.80%��ͬ���½�16.25%��2013��������µ������߷�����һȦ���½���Ʒסլ�ɽ�����3�¡�4�¼��з�����ʹ����ɽ����ﵽ553.24��ƽ���ף�ͬ��ȥ������48.96%����ʱ���������б�����5��-9���ܴ�Ӱ��ɽ���С���µ���10�������ɽ����Ȳ�������11�³ɽ�����������2014��2�£��ܴ��ڼ�������Ӱ��ϴɽ����нϴ��½�����3�³ɽ����ָ�������ˮƽ�������������������ڴ��ڼ���Ӱ�죬2�³ɽ����ϵͣ������ȳɽ�����δ����»��������½���Ʒסլ�г���δ�����»����ƣ��������Խ�ƽ�ȷ�չ����ͼ

ͼ

1. ���ַ����ȳɽ��������½�

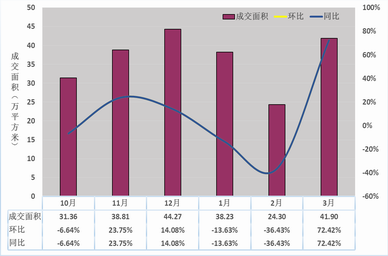

2014���һ���ȣ��ɶ��ж��ַ��ɽ���Ϊ104.44��ƽ���ף�ͬ��ȥ��ͬ���½�55.20%�������ϼ����½�8.73%����ȥ��3�³�������������������ɶ��ַ��ɽ�����ʱ�伤�������ַ��ɽ����ڵ�λ�������ƽ�ȣ�����2014���2���ڼ��ڳɽ����½��⣬1�¡�3���¶ȳɽ������������������������½���Ʒסլ����һ�£����ַ��ɽ�����������������ʵʩǰ��ˮƽ�����ϳɽ����ڽϵ�λ�ȶ��Ѿã����ų������Ϸ�չ�Ŀ�������ͼ

ͼ

1. ��Ʒסլ�ɽ�����С���½�

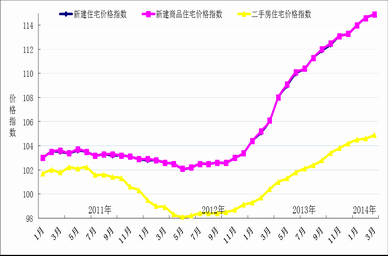

2014���һ���ȣ������ҹ�˾�����ij������Ȳ����176����Ʒסլ�������������ݣ����ij�����Ʒסլ�ɽ����۳������ǣ���ֹ2014��3�³ɽ�����Ϊ8181Ԫ/ƽ���ף�ͬ��ȥ��ͬ������5.28%���ɽ�����������6���������Ǻ��״�С���½�����2011���ļ��ȣ����ij�����Ʒסլ�ɽ����۳����»���2012��2����ֹס�»����ƺ����С��������2013��һֱ��������̬�ƣ����Ƿ�������խ������2014�꣬���ڵ���������δ���ʣ����ڼ������ص�Ӱ�죬������Ʒסլ�ɽ��ṹ�ı仯����ɳɽ�����С���½�����ֹ2014��2�£�����ͳ�ƾֹ����ġ���ʮ�����г���סլ���ۼ۸�ָ�����ɶ�ָ���������ǡ���ͼ

ͼ

ͼ

�½���Ʒסլ�ɽ������棬2013�����������ָ�����������ѹ�����ú��ͷţ��ɽ����Ȳ�����Ҳʹ���۳������ǣ�ȥ������ȳɶ������ij�����Ʒסլ�ɽ������ѻ����ָ������ֵ���ǰˮƽ�������Ⱦ����ѳ������ֵ���ǰˮƽ���ļ�����������̬��������2014�꣬����2���Ǵ��ڴ�ͳ�ڼ��գ��·������ַ�������ͣ����ɽ���һ���ȳɽ��������»����ɽ�����ҲС���½������ǣ��ɽ����ͳɽ������½��������г����µ��£���������Ϊ��������Ӱ����г��ɽ��ṹ�仯��

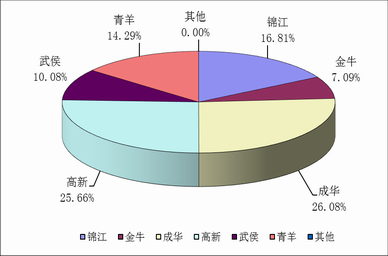

�����������֣�2014���һ���ȣ��������ͳɻ����½���Ʒסլ�ɽ�����������ǰ��λ��������ɽ�������ȫ�гɽ���һ�룬˵�����ϣ�������·���ߺʹ�Դ�����������Ƭ�����ͳǶ�����������ߺ��ʳɸ�Ƭ��������Ʒסլ�����ȵ����������Ǹ������ɽ���������һֱ����ȫ��ǰ�У�����ϳɶ����й滮�����ͨ��չ���ص㡣����

��

��λ��ƽ����

|

|

���� |

��ţ |

�ɻ� |

���� |

��� |

���� |

���� |

|

2013��1�� |

91502.76 |

93797.42 |

163133.85 |

309338.61 |

122289.16 |

166549.41 |

85.21 |

|

2�� |

50626.08 |

44336.58 |

122412.79 |

170544.47 |

72638.70 |

70673.78 |

262.68 |

|

3�� |

102233.38 |

114466.85 |

228301.30 |

364229.60 |

118216.47 |

186332.59 |

10515.29 |

|

4�� |

143698.92 |

98099.27 |

363937.23 |

409970.71 |

171855.84 |

196181.95 |

12333.26 |

|

5�� |

76468.73 |

79182.95 |

177328.68 |

216278.39 |

143054.40 |

118546.72 |

1929.17 |

|

6�� |

95841.60 |

63558.33 |

165915.34 |

219101.53 |

65406.74 |

110417.25 |

837.41 |

|

7�� |

138204.43 |

71873.85 |

204080.55 |

319484.26 |

85715.72 |

118466.15 |

304.16 |

|

8�� |

142056.09 |

58561.34 |

162702.96 |

256399.28 |

63708.41 |

133216.50 |

1023.67 |

|

9�� |

133429.66 |

50356.26 |

155138.18 |

223265.94 |

62146.60 |

103821.29 |

1082.13 |

|

10�� |

126378.90 |

50763.42 |

251029.32 |

244305.58 |

85175.48 |

128602.29 |

1334.74 |

|

11�� |

143494.87 |

55948.22 |

258887.39 |

278427.62 |

103298.91 |

113107.87 |

0.00 |

|

12�� |

141442.63 |

54165.57 |

246648.07 |

248079.55 |

110993.57 |

110164.11 |

0.00 |

|

2013��ϼ� |

1385378.05 |

835110.06 |

2499515.66 |

3259425.54 |

1204500.00 |

1556079.91 |

29707.72 |

|

2014��1�� |

120418.65 |

43743.35 |

201912.72 |

201616.84 |

77600.54 |

94051.42 |

0.00 |

|

2�� |

78276.48 |

42185.01 |

152399.94 |

147137.29 |

50577.20 |

57585.71 |

0.00 |

|

3�� |

167652.81 |

68572.49 |

214189.78 |

210494.99 |

91518.34 |

159778.28 |

0.00 |

|

2014���� |

366347.94 |

154500.85 |

568502.44 |

559249.12 |

219696.08 |

311415.41 |

0.00 |

��ע������Ϊ˫���к�������������

ͼ

�½���Ʒסլ��Ӧ�����棬2013�깩Ӧ�����������½���Ʒסլ�ɽ�����2014��һ����������̬�ƣ�����������������������͡�����������2014��һ���ȣ�һȦ����Ʒ��������Դ��ڸ�λ����ͼ

ͼ

�½���Ʒסլ�۸��棬�ɽ������ֿ�Ԥ���Ե�С���½����¿�¥�̼�����¥�����Ʒ�Դ�۸��������ƽ�ȣ����Ǹ���¥�̳������Ʒ�Դ�������η�Դ�����½�3000Ԫ/�O���ϵ�������·��۸�������20�������Ǻ��뱾�����������䡣

����סլ���棬2013�������߷�����Ӱ�죬����ϴ��ܴ�Ӱ�죬���ϴ��ڼ������أ���ֹ����3�³ɽ��������ٶȶ��ܻ������ڽϵ�λ����ƽ�ȡ�

����������2014���һ���ȣ��ص����סլ�г���չ����������ϣ��ɶ�סլ�ɽ����;�����Ȼ�������½��������������ڼ�������ӡ��ͳɽ��ṹ�������£��г����ϵķ�չ���Ʋ�δת�䡣�����й�ʮ�˽�����ȫ������뾭�ù��������δ�ἰ���ز��г����أ���ز�ίҲ��ȷ��̬2014��������߽���ȡ����ָ���Ĵ�ʩ����������ѹ����С�ij��л�����ȡ������Ŀǰ���ݡ����ȳ�������ȡ�����Ŀ����ԣ���һ���ж��߳�������һ�߳���ȡ�������ɶ������Ŀ����Ժܴ�Ԥ�Ƴɶ����ز��г����ڱ���ƽ�ȵĻ��������Ϸ�չ��

1. 2014���һ���ȣ��ص������Ʒ���г��۸��������ƱȽ����ԣ�������ҵ�ֽ����ȶ���

2. 2014���һ���ȣ�ȫ���Ե������߲�δ���Լ��أ����ֳ����з��ɵ��ؼ�����Ʒ���г�������λ��������������б��

3. �ɶ��½���Ʒ���г������ȶ���������ҵ���ֽϻ������õز��ԣ�Ϊ�侺�����ص춨�˻�����

4. ���ڳɶ�������з����ս�����¥�гɽ�����һ��Ӱ�졣Ŀǰ�������Ŵ���ȶԳɽ���Ӱ�������������ʣ�������������������Ƚ��ţ������Ƴɽ������ǡ�

5. �ɶ����ز��г��ܼ���������Ӱ�죬��ס�õع�Ӧ���ڵ�λ�����۾������н���Ԥ���¼��������г���ƽ�Ȼ�����

6. ������ҵ�ֽ����ȶ����Գɶ��о�Ӫ���õسɽ��۸�Ԥ�ڻ����ϵ���Ϊ�����г������춨������

7. ���ұ�̬����Ը��ط��ز��г��IJ�ͬ״������ȡ����ָ���ķ�ʽʵʩ���غ�2014���һ���ȷ����г���չ�������ص㣬һ��ȫ�������ɽ�������Ȼ�����䶯���������ȶ������Ƿ����dz������Եķֻ���һ�߳��з����º����ǣ����ֶ��߳��з��������ɶ���һЩס�������Ƚ϶�������߳��з��۳����½���

8. ���ݹ��ҷ���ָ�����أ����ؽ������ز����صij�Ч���Ƶ�ԭ��ϳɶ��з����г���״��Ԥ�Ƴɶ��еط������һ�������������ߣ��Ҳ��ų����ɻ�ȡ�����Ŀ��ܡ�