GDP破8与下半年房地产形势

今年二季度经济增速继续放缓,其7.6%的增长率创下了自2009年二季度(7.9%)以来三年新低,从而引起了社会各界热议。乐观的人认为这是中国经济“调结构”的必然结果,虽然经济增速放慢了,但老百姓的幸福感增强了。悲观的人则认为这说明中国经济进一步放缓,有紧缩趋势,未来堪忧。关于我国的经济增长速度一直有个“8%”的说法,以至于产生了“保八论”。考虑到我国庞大的人口数量,如果经济增长速度放缓了,确实很可能会带来严重的就业问题。大家对08年金融危机最严重时,我国沿海地区2000万农民工返乡的问题应该还记忆犹新。

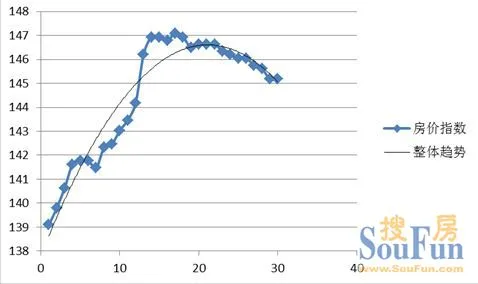

另一方面,房地产调控将何去何从也受到社会各界的广为关注。2010年4月以来的“史上最严厉”的房地产调控措施,一直持续到现在。但如果我们仔细观察各种监控数据,可以发现在这一轮调控政策实行最初的一年多时间里,其实只是逐渐减缓了上涨势头,真正起到降低房价作用的还是去年11月以来的这8个月时间。从国家统计局发布的“70个大中城市新建商品住宅价格指数”来看,成都在本轮调控中,整个2010年仅7月出现了极其微弱的环比下跌,而2011年仅在4月、6月和7月出现了很微弱的环比下跌。在长达19个月的时间里,仅4个月出现非常微弱地下跌,这体现出成都房价在整体上看是非常“抗跌”的。毕竟,相对于拥有近似GDP规模的东部沿海城市杭州而言,成都的房价确实还不算太高。之后,从2011年11月起一直到2012年5月,成都的房价终于开始了连续地环比下跌,仅在2月份环比持平,也就是说整整跌了6个月。在下图中,我们可以清晰地看出,从去年11月到今年5月,一条明显的下跌趋势线已经确立,这可以看作是2010年4月以来的本轮调控的“靴子落地”。

图:10年1月到12年6月“70个大中城市新建商品住宅价格指数(成都)”

进入今年4、5月份以来,全国多个城市的楼市成交量出现较大幅度上涨,体现出刚需凶猛,这也和开发商们纷纷调整销售策略,变得紧盯刚需有很大关系。我们都知道量的变化最终会传导到价上来,于是全国多个城市的房价又出现了微涨的势头。7月18日,国家统计局公布6月份70个大中城市住宅销售价格变动情况。从新房来看,环比上涨的城市数量由此前的6个增至25个,猛增3倍;二手房环比上涨的城市数量由18个增至31个,楼市回暖迹象明显。开发商们又在考虑涨价了,消费者们的心又开始有些浮躁了。再看成都,今年6月的价格指数在连降6月后终于出现了环比持平。这到底是价格反转的拐点还是下跌趋势中的中继,至少从图形上来看还很难说。

我国的楼市,其实就是一个政策市。虽然有其符合经济规律的一面,但不难看出其受政策调控的影响是很大的。本轮严厉的调控,“限贷、限购”的双限政策,其实都是冲着需求去的。如果我们把需求分为刚需、改需和投需,那现在投需和部分改需都在打压之列。楼市出现下跌的趋势,说明针对投需和改需(其中主要是投需)的打压是有效的。笔者估计,当前市场需求的主体正是投需。这是由当前中国居民的财富差异的严重不平衡性以及居民投资渠道的匮乏等多种因素共同决定的。但刚需和投需究竟各占多大比例,这个还很难准确地估算。简单的说,当前的调控政策,“人为”地让楼市的需求主体变成了刚需。刚需就像是一座矿山,储量毕竟有限,总有挖完的一天。靠刚需救楼市,也许今年没问题,那明年呢?后年呢?这还真不好说。

此外,中央和地方在楼市上的博弈正在走向深化。从各种信息来看,地方政府是越来越扛不住了:地卖不出去差钱啊!这么多年的“土地财政”也不是能说改就改的。于是乎各地纷纷试探性地出台了各种地方松动政策,以前是一旦出台即被中央坚决取缔,后来是有选择地被取缔。国土部7月19日在京召开视频会议指出,近期房地产和土地市场出现一些波动,房地产调控仍处在关键时期,对此,各级国土资源主管部门、住房城乡建设主管部门要有清醒认识,坚持房地产市场调控不放松,不断巩固调控成果,坚决防止房价反弹,这体现了中央调控房价的决心。

国际货币基金组织于本周一下调了对全球经济的预期,同时呼吁各国决策者们采取更有力的行动来对抗经济复苏所面临的多重风险。如果经济增长继续走低,那不仅地方政府扛不住,中央的压力也会越来越大。到时会不会为避免经济增长过度放缓而放松房地产调控,这种可能性相当的大。毕竟,不论是把房地产看作是消费还是投资,其对经济增长的带动作用都是非常突出的。总体来说,只要“限购”没有实质性的放松,楼市就很难有大的起色。而一旦放松,房价难免不会出现较大幅度的上涨。这确实让宏观调控处于两难境地。

任志强曾经用经典的“夜壶论”来概括楼市和经济的关系,虽然有些不雅,但也还能反映出二者间的紧密联系:需要的时候用一下,不需要时扔一边儿去。房地产到底是不是“夜壶”,让我们拭目以待。