дйДЮМгЯЂЬсЧАЛЙДћдіМг зЈМвЬсабЯШЫуКЯВЛКЯЪЪ

12дТ26ШеЃЌбыааМгЯЂеўВпе§ЪНжДааЁЃОЙ§НёФъСНДЮМгЯЂЃЌУїФъЕФдТЙЉНЋдіМгВЛЩйЁЃМЧепВЩЗУЕУжЊЃЌвЛаЉЪаУёПЊЪМПМТЧЬсЧАЛЙДћЁЃЕЋЪЧРэВЦзЈМвНЈвщЃЌУЄФПЬсЧАЛЙПюВЂВЛФмДяЕННкдМзЪН№ЕФФПЕФЃЌЪЧЗёКЯЫуЃЌЛЙашвЊОпЬхЧщПіОпЬхЗжЮіЁЃ

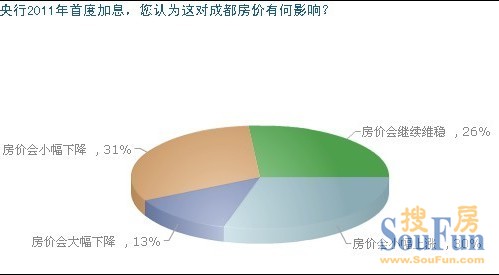

дйДЮМгЯЂ ЬсЧАЛЙДћШЫЪ§діМг

ЪЧЗёЬсЧАЛЙДћ ашвђШЫЖјвь

вЛМввјааЗПДћВПЕФИКд№ШЫНщЩмЃЌЫфШЛбыааНёФъвдРДСНДЮМгЯЂЃЌДћПюРћТЪБШдРДЬсИпЃЌЕЋЪЧЗёЬсЧАЛЙПюЛЙвЊвђШЫЖјвьЃЌЖдгкжЎЧАФУЕНЦпелгХЛнРћТЪЕФПЭЛЇРДЫЕЃЌзлКЯЫуЯТРДЃЌСНДЮМгЯЂКѓЕФеце§ДћПюРћТЪЮЊ4.928%ЃЌетИіРћТЪдкФПЧАаХДћЪеНєЁЂДћПюдНРДдНФбЕФЛЗОГЯТЃЌШчЙћЬсЧАЛЙДћВЂВЛЪЧвЛИіКмКУЕФбЁдёЁЃ

ЖдДЫЃЌРэВЦзЈМвЬсабЪаУёЃЌЬсЧАЛЙЗПДћЃЌвЊШЯецЫуЧхГўЁЃЖдДІгкЛЙПюГѕЦкЕФНшПюШЫРДЫЕЃЌШчЙћвВУЛгаКЯЪЪЕФЭЖзЪЧўЕРЃЌПЩвдПМТЧЬсЧАЛЙДћЁЃвђЮЊДЫРрЛЙПюЗНЪНЕФЛЙПюРћЯЂжЇГіЭЈГЃМЏжадкЛЙПюГѕЦкЃЌЫљвдНшПюШЫдкЛЙПюЧАЦкЬсЧАЛЙПюЪЧЛЎЫуЕФЃЛЕЋЖдДћПюФъЯоЫљЪЃВЛЖрЁЂВЩгУЕШЖюБОЯЂЗЈЛЙДћЕФПЭЛЇЃЌЬсЧАЛЙЗПДћвтвхВЛДѓЁЃвђЮЊДЫРрЛЙПюЗНЪНЕНзюКѓМИФъЃЌЫљЪЃРћЯЂНЯЩйЃЌУПдТЫљЛЙН№ЖюжївЊЪЧБОН№ЁЃдкФПЧАЗПДћЧїНєЕФЧщПіЯТЃЌЬсЧАЛЙЗПДћВЛМћЕУЛЎЫуЁЃ

ЁАвВгаШЫИцЫпЮвЃЌЯждкЭЈЛѕХђеЭБШНЯРїКІЃЌЮяМлЩЯеЧЃЌЗПзгвВдкдіжЕЃЌЧЗвјааЕФЧЎвВдкЁЎЫѕЫЎЁЏЁЃЁБвЛЪаУёЭѕЯШЩњШчДЫЫЕЃЌПДЭъ11дТЗнЕФCPIжИЪ§КѓЃЌЫћвЛжБРЇЛѓзХЪЧЬсЧАЛЙДћЛЙЪЧФУзХЧЎШЅТђЖЬЦкРэВЦВњЦЗЁЃвјааРэВЦЪІОРэНЈвщЃЌЪаУёПЩвдбЁдёвЛаЉЖЬЦкРэВЦВњЦЗЃЌЪаУёВЛЗСАДВПОЭАрЛЙПюЃЌгрЧЎгУРДЭЖзЪЪевцЁЃ ЃЈжааТЃЉ

- ЮхДЮНЕЯЂЕН"4зжЭЗ" ТђЗПепМѕИКаЇгІЯТдТВХ"ЕНеЫ" 2016Фъ1дТ12Ше

- ЗПЕиВњЫАЪеШыНЋШЋВПЛЎЙщЕиЗН гЩСНЫАжжКЯВЂЖјГЩ 2015Фъ12дТ28Ше

- ЫФДЈГіаТЙц ХЬЛюЗПЮнзЈЯюЮЌаозЪН№ 2015Фъ12дТ28Ше

- РЯЗПХЋжегкЕШЕН2016 НЕЯЂЩњаЇФмЪЁЖрЩйЧЎ? 2015Фъ12дТ22Ше

- ЗПДћРћЯЂЕжПлИіЫАДцИКаЇгІ аыЩѓЩїЯИЛЏ 2015Фъ12дТ14Ше