后加息时代成都购房者生存手册

搜房网讯 12月25日,央行2010年内二度加息,消息一出,激起市场阵阵涟漪。搜房网第一时间发布调查问卷,旨在观察业内人士及购房者对加息的看法。截至2010年12月28日晚20:00,已有596位网友参与了本次调查。

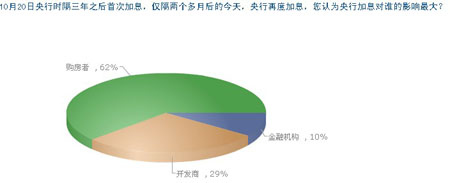

62%的参与调查者认为,央行本次加息对购房者影响较大,另有29%的人认为加息对开发商影响最大。仅有10%的人认为加息对金融机构影响最大。

超过六成人认为加息对购房者影响最大 来源:搜房网

业内人士对搜房记者表示,加息对购房者的影响主要体现在购房成本的增加,每月还款额将有一定幅度的上涨,而对开发商而言,央行信贷政策已经步入紧缩通道,加息增加了开发商的融资成本,中小房企将面临更为严峻的生存压力。

加息后 每月还款额增加

(来源:北京青年报)目前大部分银行都是按年调整利率,以每年1月1日的央行基准利率来决定房贷老客户当年的还贷利率。如果剩下的几天央行不再动利率的话,“房奴”们明年就得按此次调整后的利率还房贷。

因此,对于那些在今年10月加息前就已经贷款买房的购房者来说,明年利率的增幅实际为两次加息效果的叠

在不考虑已还本金的前提下简化计算,100万20年的贷款今年月供大约为6143元,明年月供就涨为6316元,增加173元,涨幅为2.82%。如果适用的是八五折优惠,则明年的实际利率将从今年的5.049%上升到5.44%,100万元20年的贷款,月供从6626.66元上升为6845.03元,增加218.37,涨幅约为3.3%。如果考虑已还本金和贷款期限缩短的影响,明年月供实际增加的幅度应该略少一点。

提前还贷要根据实际需要

工行某个贷中心贷款经理陈先生表示,最好的节省利息办法就是提前还款。对于那些处于还款初期的借款人来说,如果没有合适的投资渠道,最好提前还贷。即使不能一次性提前还完所有余款,也可以选择提前还部分,并在保持月供不变的情形下,缩短剩余还款时间。因为影响贷款利息的因素除了贷款利率和贷款金额外,还有贷款时间。贷款期限越短,支出的利息就越少。

不过,他同时指出,手中资金并不充裕的借款人,在本身负债率并不高的情况下最好不要提前还款。特别是那些正享受七折优惠的客户,还款后再想贷款就不容易得到这样的折扣了。

这样的贷款者可以用其他投资理财方式的收益来弥补贷款利息的损失。

而对那些贷款年限所剩不多、采用等额本息法还贷的客户,提前还贷意义也不大。因为此类还款方式到最后几年,所剩利息较少,每月所还金额主要是本金。在目前放贷趋紧的情况下,提前还贷不见得划算。

此外,贷款人必须了解银行贷款合同中对提前还款的规定。不少银行规定一年后提前还款可以免收违约金,但一年内必须缴纳违约金。违约金的比例也有高有低,有的规定收取不低于实际还款额三个月的利息,有的则收取提前还款额的3%。去年,很多银行将存量客户利率下降至七折时明确规定了一定年限内不能提前还款,否则会收取较高的违约金。如果违约金比提前还款省的利息还多就不合算了。

- 五次降息到"4字头" 买房者减负效应下月才"到账" 2016年1月12日

- 房地产税收入将全部划归地方 由两税种合并而成 2015年12月28日

- 四川出新规 盘活房屋专项维修资金 2015年12月28日

- 老房奴终于等到2016 降息生效能省多少钱? 2015年12月22日

- 房贷利息抵扣个税存负效应 须审慎细化 2015年12月14日